2025. 7. 18. 21:11ㆍSAP CO/CATEGORY 3: 실전 운영 (Operations)

안녕하세요, SAP CO MATDOC입니다.

제품을 생산하는 제조 기업에서는 항상 특정 시점에 완성되지 않은 생산품이 존재합니다.

기말 시점에 아직 완성되지 않은 제품의 생산 원가는 SAP에서는 재공품(WIP: Work in Process)이라고 하며,

이를 결산 시점에 재무제표에 반영하는 것이 매우 중요합니다.

이번 글에서는 WIP 개념과 SAP에 설정하고 처리하는 방법에 대해 알아보겠습니다.

WIP(재공품) 처리 흐름

생산 공정 프로세스에 따라 WIP이 재무제표 상 어떻게 처리되는지 알아보겠습니다.

① 생산오더 출고 - 원가 발생

일반적으로 생산 오더가 생성되면, 자재가 창고에서 출고되어 제조 공정에 투입됩니다.

이때 자재의 원가는 손익계산서(P/L)에 비용으로 반영되고, 재고자산(B/S)에서는 제거됩니다.

다시 말해, 출고 시 비용 처리가 일어나고, 자산에서 차감됩니다.

| 차변 | 생산오더 제조원가 | 예: 520000 – 제조 비용 |

| 대변 | 원재료 재고 | 예: 200000 – 자재 재고 |

② 기말 WIP 계산 - 종료되지 않은 오더에 대해 자산 조정

만약 기말 시점에 아직 종료되지 않은 생산 오더에 남은 비용은 재공품(WIP)으로 간주됩니다.

완성되지 않은 제품의 원가를 일시적으로 재공품(WIP)으로 대체 처리합니다.

| 차변 | WIP 자산 계정 | 예: 150000 – 재공품 자산, Balance Sheet 계정 |

| 대변 | 생산오더 원가 대체 | 예: 520000 – WIP 조정, P&L 계정 |

③ 다음 기간에 완제품 입고 - WIP 취소 및 재고 복구

제조가 완료되어 완제품이 입고되면, 이때 다시 자산(재고자산)으로 전환되어 재무제표상 재고로 전환됩니다.

제품 완성 후 창고 입고 시, WIP 처리분을 되돌리고 완제품 재고로 인식합니다.

| 차변 | 완제품 재고 계정 | 예: 210000 – 재고자산 |

| 대변 | 생산오더 원가 계정 | 예: 520000 – 제조 비용 |

결국 요약하면 다음과 같습니다.

WIP 비용을 일시적으로 WIP 관련 자산 계정(대차대조표)과 손익계산서 계정으로 이동시켜 기록합니다.

다음 기간 기말 결산 과정에서, 해당 오더가 종결 처리되면 이 WIP 처리분은 Reverse됩니다.

생산이 완료되지 않은 재공품을 왜 위와 같이 처리할까요?

기말 시점에 아직 완료되지 않았다면 이 비용은 일시적으로 자산에서 제외된 상태가 되기 때문에 기말 기준 자산을 과소평가하게 됩니다. 이 문제를 해결하기 위해 미완성 제품의 원가를 재공품 계정(WIP Balance Sheet Account)으로 다음 기간 결산 전까지 대체합니다. 이후 제품이 완성되어 입고 처리되면 이 WIP은 제거되면서 완제품 재고로 자산 인식됩니다.

WIP의 두 가지 평가 방식

기말 시점에 WIP을 계산(평가)하는 방식은 두 가지가 있습니다.

추후 말씀드릴 RA key와도 연관이 있는데요,

1) 계획된 원가에 작업 진척률을 곱한 값으로 WIP를 계산할지, 2) 지금까지 실제로 발생한 원가만큼 WIP으로 계산할 지에 따라 각각 Target cost 기준 WIP, Actual cost 기준 WIP 평가방식이 있습니다.

- Target Cost 기준 WIP

- 계획 원가(Cost Estimate) 기준으로 평가

- 표준비용을 기준으로 정확하고 예측 가능한 계산 가능

- 제품 코스트 계획(표준원가 추정)이 잘 되어있는 환경에 적합

- Actual Cost 기준 WIP

- 실제 발생한 원가 기반으로 평가

- Production order 혹은 Product Cost Collector에 직접 기록된 금액 기준

- 보다 현실적인 데이터 반영 가능(제품 코스트 계획이 없거나 미비한 경우)

두 방식에는 어떤 차이가 있을까요?

어떤 방식으로 평가하는지에 따라 WIP 평가 금액이 달라집니다.

Actual Cost 기준 지금까지 실제 발생한 원가(자재, 활동, 외주 등)의 누계합을 기준으로 WIP를 계산합니다.

반면 Target Cost 기준 WIP는 진척률 기반이므로, 계획원가 X 진척률 기준으로 계산됩니다.

정확한 실제 자산 반영이 중요할 때에는 Actual Cost 기준 WIP, 원가 통제와 예측 중심 관리가 필요할 때에는 Target Cost 기준 WIP 방식을 사용합니다.

🧾 WIP 설정 (Product Cost by Period 기준)

1️⃣ Results Analysis Key 정의

WIP 계산을 위해 각 생산 오브젝트에 Result Analysis Key가 필요합니다.

이를 통해 WIP을 어떤 계산 방식으로 결과를 분석할지 결정합니다.

Controlling > Product Cost Controlling > Cost Object Controlling > Product Cost by Period > Period-End Closing > Work in Process > Define Results Analysis Keys

위에서 정의한 RA Key (예시: 000002)를 생산오더 유형(예시: CP01)과 공장(예시: 0001)에 Default로 지정하려면 OKZ3에서 RA Key를 매핑합니다.

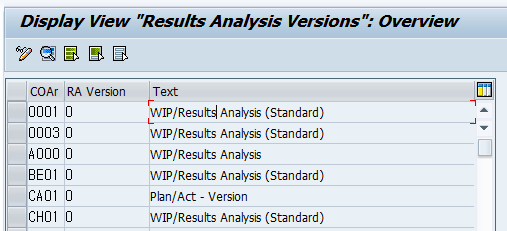

2️⃣ 결과분석 버전(Results Analysis Version) 설정

하나의 RA Key에는 여러 RA Version을 매핑할 수 있습니다. RA Version으로 Settlement 여부, FI 전송 여부, 기타 고급 설정 항목을 제어합니다.

상세 설정을 위해 라인을 더블클릭 합니다.

| 항목 | 설명 |

| RA Version | 일반적으로 RA Version 0은 SAP 표준 결과분석 버전 |

| Version Relevant to Settlement | 정산 대상 여부 |

| Transfer to Financial Accounting | FI에 전송할지 여부 |

| Actual Results Analysis / WIP Calculation | 실제 기준 결과분석(Actual RA) 또는 WIP 계산을 수행할지 여부 설정. Transfer to Financial Accounting 체크 시, FI로 전표 전기 가능 |

| Multiple Valuation / Legal Valuation | 병렬 원가 계산을 사용할 경우 법적 평가(Legal Valuation), 그룹 평가(Group valuation) 등을 구분하여 설정 가능 |

| Calculate WIP or Results Analysis For | 어떤 오더 유형에 대해 결과분석을 할지 결정 |

| Technical RA Cost Element | 유형 31의 내부용 결과분석 원가요소 사용 |

대부분의 경우 버전 0을 사용하며, 내부 테스트 시에 별도의 버전을 만들어서 사용합니다.

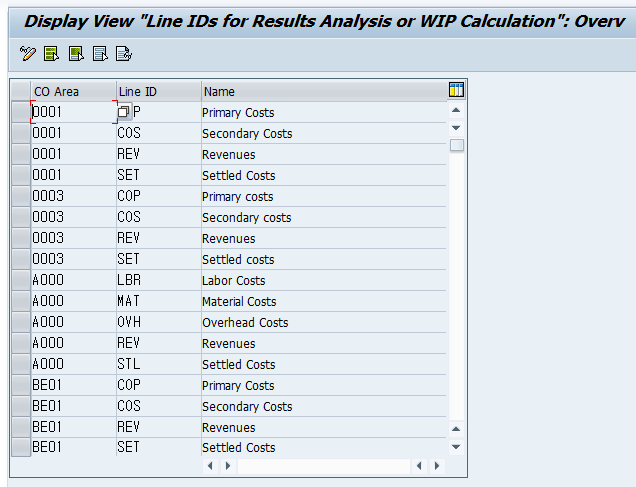

3️⃣ Line ID 매핑 및 원가요소 정의

생산 주문에 집계되는 다양한 원가요소(자재비, 인건비, 제조간접비 등)를 Line ID라는 그룹 코드에 매핑합니다.

이 Line ID는 결과분석(Results Analysis, RA) 시 어떤 원가가 WIP로 인식될지를 결정하는 기준입니다.

또한 이 Line ID는 결과분석 원가요소(타입 31)에 연결되어, 자산으로 전환될 원가와 손익으로 인식될 원가를 구분합니다.

Controlling > Product Cost Controlling > Cost Object Controlling > Product Cost by Order > Period-End Closing > Work In Process > Define Line IDs

📌 예시

| Line ID | 의미 | 원가요소 예시 |

| MAT | 자재비 | 500000~509999 |

| LAB | 인건비 | 510000~519999 |

| OVL | 제조간접비 | 530000~539999 |

Line ID를 정의하였다면 아래 화면과 같이 해당 Line ID들을 WIP 원가요소에 할당합니다.

할당된 원가요소들은 당기말 시점의 자산 인식 가능합니다.

이 다음 세팅은 다음 포스팅 글에서 작성해보겠습니다.

실무 예시

아래 예시를 들어보겠습니다.

A사는 7월 기준으로 500만 원의 자재비와 200만 원의 인건비를 생산 오더에 투입했습니다.

해당 생산은 8월 초에 완료될 예정입니다.

- 7월 말 WIP 계산 결과:

- 자산 계정(WIP): + 700만 원

- 손익계산서(P/L): – 700만 원

- 8월 초 제품 입고 시:

- WIP 계정 금액을 완제품 자산 계정으로 대체

이 과정을 통해, 7월 말 기준 재무제표는 완성되지 않은 자산을 반영하게 되며, 이는 외부감사 대응 및 내부관리회계에 있어 중요한 역할을 합니다.

✅ 마무리 요약

- SAP WIP는 생산 중인 미완성 제품의 원가를 자산으로 전환하는 중요한 기능입니다.

- Target / Actual 방식으로 평가할 수 있으며, 각 방법에 따라 실무 적용이 달라집니다.

- 설정은 OKG1, OKG9 등을 통해 단계별로 구성됩니다.

'SAP CO > CATEGORY 3: 실전 운영 (Operations)' 카테고리의 다른 글

| Material Ledger Actual Costing (CKMLCP): 실제원가 계산 가이드 (0) | 2025.12.12 |

|---|---|

| WIP(재공품) 계산을 위한 설정 가이드: Line ID부터 계정 설정까지 (0) | 2025.07.22 |

| [SAP CO] Settlement - PA Transfer Structure 에 관하여 (0) | 2025.06.28 |

| [SAP CO] Settlement - Allocation Structure에 관하여 (0) | 2025.06.22 |

| [SAP CO] 마감 정산을 위한 Settlement Profile 설정 (1) | 2025.06.20 |