2026. 5. 28. 20:55ㆍSAP CO/CATEGORY 3: 실전 운영 (Operations)

대상 독자: SAP CO 모듈 입문자, 결산 담당자, FI/CO 컨설턴트, 회계팀

선행 지식: 표준원가 산정, 정산(Settlement), 3대 마스터 (Cost Center · Cost Element · Activity Type)

이전 글: [CO 모듈의 3대 마스터: Cost Center · Cost Element · Activity Type]

들어가며

지금까지 다룬 모든 주제 — 표준원가 산정, Variance Analysis, Settlement, Margin Analysis, Project System, 3대 마스터 — 는 결국 월말 결산이라는 한 시점에서 모두 만나게 됩니다.

이번 글에서는 결산 작업이 어떤 순서로 연결되는지, 각 단계에서 무엇이 입력되고 무엇이 출력되는지, 어떤 사전 설정이 필요한지를 알아보겠습니다. 결산 시즌에 옆에 두고 볼 수 있는 reference 글을 목표로 합니다.

1. CO 월말 결산은 두 갈래로 흐른다

결산을 이해하는 가장 중요한 출발점은, 결산이 두 개의 큰 영역으로 나뉜다는 사실입니다.

[1] Cost Center Accounting 결산

"보조 부서 / 내부 오더의 비용을 제조 라인 Cost Center로 모으고,

그 실제 비용으로 활동 단가를 다시 계산"

↓

[2] Cost Object Controlling 결산

"제조 라인의 비용을 생산오더로, 다시 제품으로 흘려보냄"

앞단에 [1] Cost Center 결산이 반드시 선행되어야 합니다. 보조 부서 비용이 제조 라인으로 모이지 않으면, 그 비용은 영원히 제품 원가에 반영되지 못하기 때문입니다.

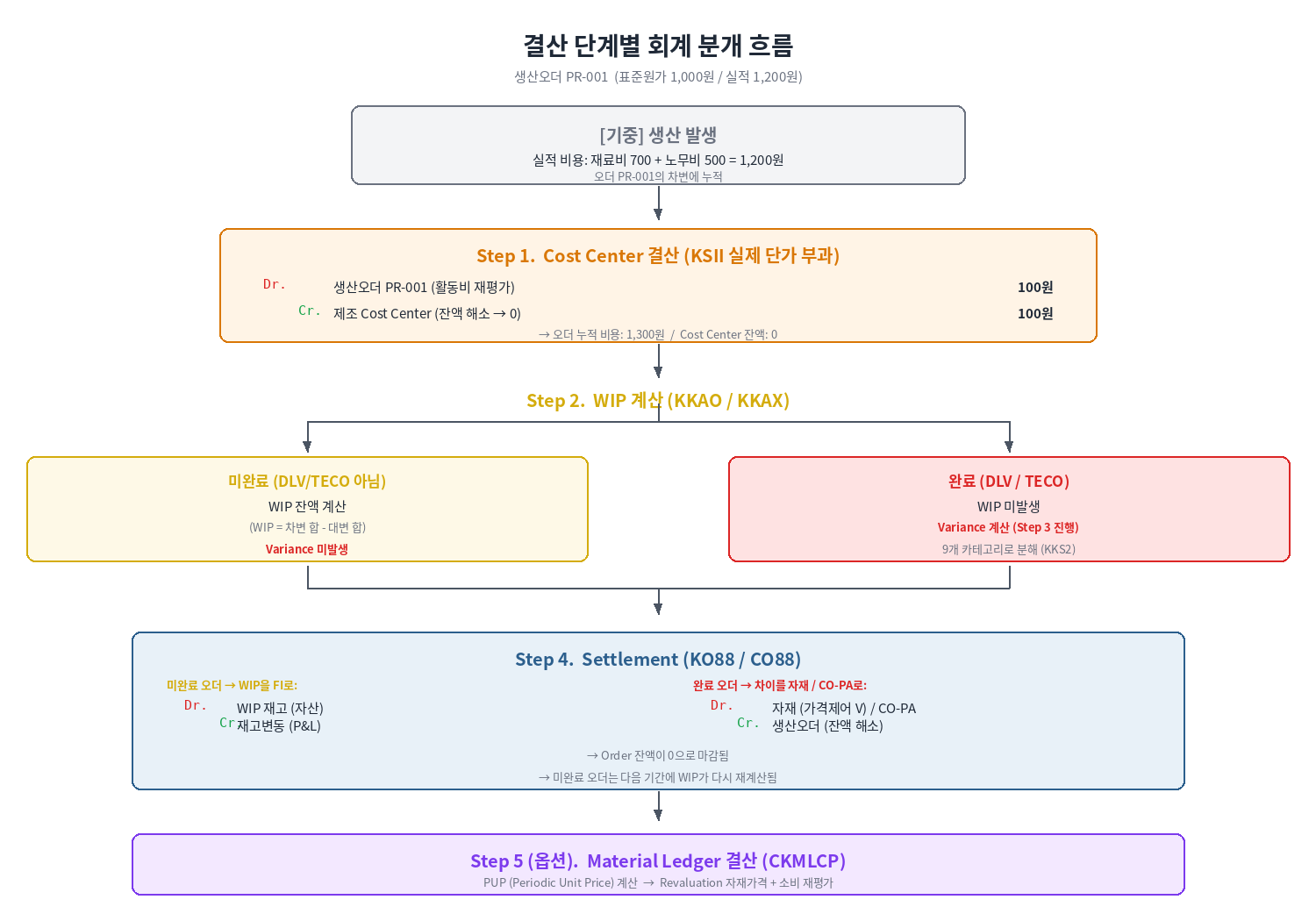

전체 흐름을 7단계로 정리하면 다음과 같습니다.

| 단계 | 작업 | 대표 T-CODE | 설명 |

| Step 0 | MM 기간 마감 | MMRV / MMPV | 결산 시점 고정 (자재 전기 차단) |

| Step 1 | Cost Center 결산 | KSU5 / KSV5 / KSII | 보조 CC → 제조 CC 집결 + 실제 단가 재평가 |

| Step 2 | WIP 계산 | KKAO / KKAX | 미완료 오더의 작업진행분 재고 자산화 |

| Step 3 | Variance 계산 | KKS1 / KKS2 | 완료 오더의 차이를 9개 카테고리로 분해 |

| Step 4 | Settlement | KO88 / CO88 | WIP과 Variance를 FI / CO-PA로 전송 |

| Step 5 | Material Ledger 결산 | CKMLCP | 실제원가 산정 + Revaluation (옵션) |

| Step 6 | 마감 및 보고 | KEAT / KE24 | 정합성 검증 + 보고서 배포 |

순서는 반드시 지켜야 합니다. 각 단계가 이전 단계의 결과를 입력값으로 사용하기 때문입니다.

2. Step 0 — MM 기간 마감

결산의 출발점은 숫자가 더 이상 흔들리지 않도록 데이터를 고정하는 일입니다. 결산 도중에 새 자재 입고나 출고 전기가 들어오면, 어제까지 산출한 값이 모두 무의미해집니다. 그래서 가장 먼저 MM 모듈의 전기를 차단합니다.

| T-CODE | 역할 |

| MMRV | 이전 MM 기간 마감 (Allow Posting to Previous Period 옵션 해제) |

| MMPV | MM 기간을 다음 달로 이동 |

일반적으로 MM Period 외 FI Period도 함께 통제하며 생산팀에 TECO 처리 마감일 사전 공지합니다.

3. Step 1 — Cost Center 결산 (비용을 제조 라인으로 집결)

공장에는 제품을 직접 만드는 제조 Cost Center(조립 라인 등) 외에도, 이를 지원하는 지원 또는 보조 Cost Center(정비·품질·전력·식당 등)가 있습니다. 보조 부서의 비용은 처음에는 각 보조 Cost Center에 쌓입니다.

이 비용을 그대로 두면 제품 원가에 반영할 방법이 없다는 점입니다. 예를 들어, 정비팀 인건비는 결국 제품을 만들기 위해 쓴 비용이므로, 어떤 방식으로든 제조 라인을 거쳐 제품까지 흘러가야 합니다. 이 "흘려보내는" 작업이 Cost Center 결산입니다.

흐름은 다음 순서로 진행됩니다.

- 보조 CC → 제조 CC 배부: Assessment/Distribution Cycle로 보조 부서 비용을 제조 라인으로 배부

- Splitting: 제조 CC의 총비용을 Activity Type별로 분할

- 실제 활동 단가 계산 (KSII): 제조 CC에 모인 실제 비용으로 활동 단가를 다시 계산

- Revaluation at Actual Prices: 생산오더를 실제 단가로 재평가

이 중 Assessment와 Distribution이 사용자가 가장 자주 마주치는 "Cycle로 비용을 모으는 작업"입니다. 둘은 비슷하지만 중요한 차이가 있습니다.

| 구분 | Distribution (KSV5) | Assessment (KSU5) |

| 비용 정체성 | Primary Cost Element 그대로 유지 | Assessment Cost Element(Cat. 42)로 통합 |

| 투명성 | 원래 비용 종류 보존 (전력비는 전력비로) | 원래 종류 사라짐 (여러 비용이 하나로 묶임) |

| 대상 | Primary Cost만 | Primary + Secondary 모두 |

| 사용 | 비용 종류 추적이 중요할 때 | 단순 배부로 충분할 때 |

실제 활동 단가와 Revaluation

배부가 끝나면 제조 Cost Center에는 직접비와 배부받은 간접비가 모두 모입니다. 이제 이 실제 비용으로 실제 활동 단가를 계산합니다. 기말에 활동 타입과 비즈니스 프로세스의 실제 단가를 결정할 수 있습니다. 실제 단가는 실제 비용을 실제 소비된 활동량으로 나눈 값입니다.

예시로 이해하면 명확합니다.

계획 단가는 시간당 10원이었습니다. 그러나 사전 원가계산에서 계획한 10시간 대신 9시간만 배부되었습니다. 계획 단가 기준으로는 90원이 제품원가집계자에 배부됩니다. 기말에 그 Cost Center의 활동 관련 총비용이 117원으로 집계되면, 9시간 기준 실제 단가는 시간당 13원이 됩니다.

이렇게 산출된 실제 단가(13원)와 계획 단가(10원)의 차이를 생산오더에 추가 부과하는 것이 Revaluation at Actual Prices입니다. 오더는 차변으로 재평가되고, Cost Center는 그만큼 대변 처리됩니다. 재평가 후 Cost Center의 실제 잔액은 0이 됩니다.

즉 이 단계의 최종 목표는 제조 Cost Center 잔액을 0으로 만드는 것입니다. 모든 비용이 생산오더로 빠짐없이 흘러갔다는 의미이기 때문입니다.

| T-CODE | 역할 |

| KSV5 | Distribution Cycle 실행 |

| KSU5 | Assessment Cycle 실행 |

| KSS2 | Splitting (Activity Type별 비용 분할) |

| KSII | 실제 활동 단가 계산 + Revaluation |

SETTING — 사전 설정

- Cycle 정의 — Segment, Sender/Receiver, Tracing Factor(SKF) 설정

- Splitting Structure — Activity Type별 분할 규칙

- Activity Type의 Act. Price Indicator = 5 — 실제 단가 자동 계산 활성화

💡 참고 — 간접비를 부과하는 또 다른 방식: Costing Sheet (기업에 따라 선택)

위에서 설명한 방식(Activity 단가 + KSII)은 보조 부서 비용을 제조 Cost Center로 모은 뒤 실제 단가로 제품에 흡수시키는 방식입니다. 한편 Costing Sheet라는 또 다른 방식도 있습니다. 이는 직접비(재료비·노무비)에 일정 비율(예: 8%) 또는 정액을 부과하는 방식입니다.

Costing Sheet는 단순하지만 input 기반이라 간접비를 완전 흡수(full absorption) 하지 못해 Cost Center에 잔액이 남는 한계가 있습니다. 그래서 실제원가(Material Ledger)를 중시하는 기업은 KSII + Revaluation 방식을, 단순함을 우선하는 기업은 Costing Sheet 방식을 채택하는 경향이 있습니다. 어느 쪽을 쓸지는 기업의 원가 정책에 따라 달라집니다.

4. Step 2 — WIP 계산 (작업진행분 산정)

월말 시점에 아직 완료되지 않은 생산오더가 있다면, 그 오더에 누적된 비용은 손익(P&L)으로 인식하면 안 됩니다. 아직 완성품이 아니라 작업진행 중인 재고이기 때문입니다. 재무회계 원칙상 이 비용은 재무재고 자산(WIP)으로 분류되어야 합니다.

WIP 계산 공식은 단순합니다.

WIP = 오더의 차변 합계 (실적 비용) - 대변 합계 (제품 입고)

핵심은 어떤 Line ID로 분류할 것인가입니다. 같은 100원의 WIP이라도 그 안에 재료비·노무비·간접비가 어떤 비율인지를 알아야 FI에서 각 WIP 자산 계정에 맞게 분개할 수 있습니다. 이를 위해 Results Analysis(RA) 설정이 필요합니다. 설정부터 회계 분개까지의 상세 내용은 다음 글에서 별도로 다루겠습니다.

| 설정 | 역할 |

| RA Key (Results Analysis Key) | 이 오더가 WIP 계산 대상인지 결정. 비어 있으면 WIP 계산 안 됨 |

| Line ID | 비용을 어떤 분류로 묶을지 (재료비/노무비/간접비) |

| Update Rule | Line ID와 G/L 계정의 매핑 |

| Posting Rules | Settlement 시 FI 분개 규칙 |

공식 진술 (SAP Press)

"The presence of a results analysis key means that the product cost collector or order is included in the WIP calculation during period-end closing."

WIP 계산은 회계 분개를 만들지 않습니다. 이 단계에서는 시스템에 WIP 값만 계산되어 저장됩니다. 실제 FI 회계 분개는 Step 4 (Settlement) 시점에 만들어집니다.

| T-CODE | 역할 |

| KKAO | 일괄 WIP 계산 |

| KKAX | 개별 오더 WIP 계산 |

| KKAS | Product Cost Collector용 일괄 WIP |

5. Step 3 — Variance 계산 (9가지 카테고리)

월말 시점에 완료된 생산오더(DLV 또는 TECO 상태)는 WIP이 아니라 차이(Variance)로 인식됩니다. 표준원가 1,000원으로 만들기로 했는데 실제로 1,200원이 들었다면, 그 200원이 어디서 발생했는지를 분석해야 원가 관리가 가능합니다.

Variance 계산은 실제 비용(Control Cost)과 표준 원가(Target Cost)를 비교하여 차이를 9개 카테고리로 분해합니다.

결산용 Variance는 반드시 Target Cost Version 0을 사용합니다.

공식 진술 (SAP Press)

"Target cost version 0 calculates total variance and you use it to explain the difference between actual debits and credits on an order. It's the only target cost version that you can settle to FI, PCA, and CO-PA."

| T-CODE | 역할 |

| KKS1 | 일괄 Variance 계산 (Product Cost Collector) |

| KKS2 | 개별 Variance 계산 |

| KKS5 / KKS6 | Order별 일괄 / 개별 |

WIP과 Variance의 동시 발생 불가 Product Cost by Order 방식에서는 한 오더가 같은 기간에 WIP과 Variance를 동시에 가질 수 없습니다. 오더 상태에 따라 둘 중 하나만 계산됩니다.

6. Step 4 — Settlement (정산)

Step 2(WIP)와 Step 3(Variance)의 결과는 아직 시스템에 계산만 되어 있을 뿐 FI로 분개가 가지 않은 상태입니다. Settlement가 이 결과를 실제 회계 전표로 만들어 FI로 보냅니다.

1) 미완료 오더 (WIP): WIP 자산을 FI에 인식

Dr. WIP 재고 (자산)

Cr. 재고변동 (P&L)

2) 완료 오더 (Variance): 차이를 자재(가격제어 V) 또는 CO-PA로 전송

Dr. 자재 평가 차이 / CO-PA Segment

Cr. 생산오더 (잔액 해소)

결과적으로 모든 생산오더 잔액이 0이 되어야 정상입니다.

| T-CODE | 역할 |

| KO88 | 개별 생산오더 정산 |

| CO88 | 일괄 정산 |

| CJ88 | Project / WBS 정산 |

Settlement의 상세 메커니즘 — Settlement Profile, Allocation Structure, PA Transfer Structure, Source Structure — 은 이전 글에서 다뤘습니다. 이전 글을 참고하시면 도움이 됩니다.

SAP S/4HANA 정산(Settlement)에 관하여 [Settlement Profile과 Allocation Structure]

📌 대상 독자: SAP CO 모듈 1년 차 이상 컨설턴트, 원가 관리·원가 회계 담당자 📌 선행 지식: 표준원가(Standard Cost) 산정, 차이 분석(Variance Analysis) 기본 개념 SAP S/4HANA 생산 차이 분석(Variance Analysis

matdoc.tistory.com

7. Step 5 — Material Ledger 결산 (실제원가 산정)

여기까지의 결산을 거쳐도 자재는 여전히 표준가로 평가됩니다. 그러나 실제로는 입고 시 가격 차이(PPV) 등이 발생합니다. 이 차이를 모아 자재의 실제 단가를 계산하고, 재고와 소비를 재평가하는 단계가 Material Ledger 결산입니다. S/4HANA에서 Material Ledger는 기본 활성화되어 있으나, Actual Costing까지 쓰는지는 회사 정책에 따라 다릅니다. S/4HANA에서 Material Ledger 자체는 기본 활성화되지만, 그것이 곧 Actual Costing 사용을 의미하지는 않습니다. Material Ledger는 다중 통화·다중 평가 인프라이고, 그 위에 Actual Costing이 옵션으로 활성화되는 구조입니다.

CKMLCP 한 트랜잭션으로 처리됩니다. S/4HANA에서는 5단계로 실행됩니다. ECC 시절에는 8단계였으나, S/4HANA에서는 단일 레벨 가격 결정·다단계 가격 결정·소비 재평가·WIP 재평가의 4개 단계가 하나의 Settlement 단계로 통합되어 총 5단계가 되었습니다.

공식 진술 (SAP Press, Material Ledger)

"At the end of the period, you calculate an actual price for each material based on the actual costs of the period. This actual price is called the periodic unit price and can be used to revaluate the inventory for the period to be closed."

완료되면 자재 마스터의 PUP(Periodic Unit Price, 기간 단위 단가)가 산출되어 익월 평가 기준으로 활용 가능합니다.

PUP = 기초재고(표준가) + 기간 중 입고(실적가)

─────────────────────────────────────────

기초수량 + 기간 입고수량

사전에 Material Ledger 활성화 (회사코드 + Plant) / Price Determination 3 (Actual Costing 대상 자재) / Currency Types 되어있어야 합니다.

8. Step 6 — 마감 및 보고

| T-CODE | 역할 |

| KEAT | CO-PA와 FI 정합성 검증 (Costing-based CO-PA 사용 시) |

| KE24 | CO-PA Line Item 조회 (Margin Analysis 사용 시 Fiori F2376) |

| S_ALR_87013611 | Cost Center 실적/계획/차이 분석 보고서 |

| CKM3 | Material Ledger 결과 조회 |

| KSB1 / KOB1 | Cost Center / Internal Order Actual Line Items |

Margin Analysis는 ACDOCA에 자동 통합되므로 KEAT 같은 정합성 작업이 본질적으로 사라집니다. (아래 글 참고)

SAP S/4HANA Margin Analysis에 관하여

들어가며지난 글에서는 가격 차이가 정산을 거쳐 자재(MAT)와 CO-PA로 흘러가는 과정을 다루었습니다. 마지막 질문이 남습니다."그 차이가 도착한 CO-PA가 정확히 무엇이며, 거기서 어떤 분석이 가

matdoc.tistory.com

본문 인용 출처

- John Jordan, Product Cost Controlling with SAP (3rd Edition), SAP Press, 2016

- Vanda Reis, Actual Costing with the SAP Material Ledger (2nd Edition), SAP Press, 2015

- SAP Press 블로그 — Calculating Actual Price with SAP S/4HANA

- SAP Learning — Performing Revaluation at Actual Prices, Outlining Cost Object Controlling

다음 글 예고

다음 포스팅에서는 시야를 한 단계 더 올려, S/4HANA가 가져온 가장 큰 구조 변화 중 하나인 Universal Parallel Accounting (다중 원장 회계)을 다뤄보겠습니다.

감사합니다.

'SAP CO > CATEGORY 3: 실전 운영 (Operations)' 카테고리의 다른 글

| SAP S/4HANA 생산 차이 분석(Variance Analysis): 책임을 추적하는 9가지 카테고리 (0) | 2026.04.29 |

|---|---|

| SAP S/4HANA 소비 재평가(Revaluation of Consumption) 프로세스 (0) | 2026.01.26 |

| SAP S/4HANA Material Ledger의 구조와 Actual Costing (1) | 2026.01.10 |

| SAP CO 표준원가 산정 : Quantity Structure와 Valuation Strategy (1) | 2026.01.03 |

| WIP(재공품) 평가, 왜 월말마다 해야 하는 걸까? (0) | 2025.12.16 |